Bài viết hệ thống hóa toàn bộ các văn bản pháp luật liên quan đến thị trường tài sản mã hóa dưới góc độ tài chính – kế toán, làm rõ luồng tham chiếu giữa các văn bản (Luật → Nghị định → Nghị quyết → Thông tư → Biểu mẫu), phân tích cơ chế vận hành thực tế của Thông tư 41/2026/TT-BTC, và đánh giá tác động đến công tác hạch toán kế toán theo cả VAS lẫn IFRS.

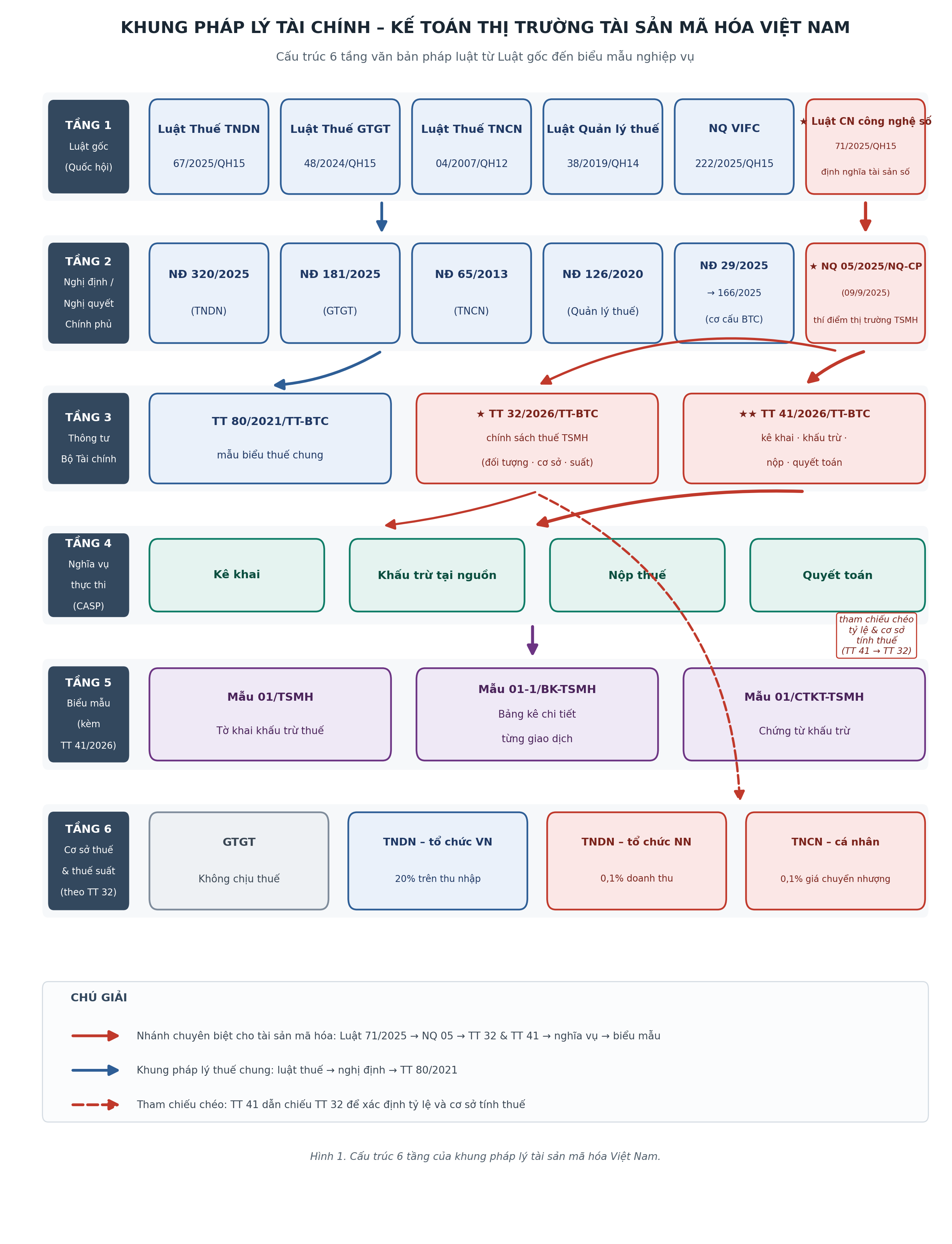

Sơ đồ dưới đây minh họa cấu trúc phân tầng và luồng tham chiếu giữa các văn bản pháp luật điều chỉnh thị trường tài sản mã hóa (TSMH) Việt Nam, từ Luật gốc xuống tới biểu mẫu nghiệp vụ. Mũi tên màu đỏ đánh dấu nhánh chuyên biệt cho TSMH; mũi tên xanh là khung pháp lý thuế chung.

• Tầng 1 — Luật gốc: 5 luật + NQ 222/2025 (VIFC) — nguồn quyền lực pháp lý cao nhất..

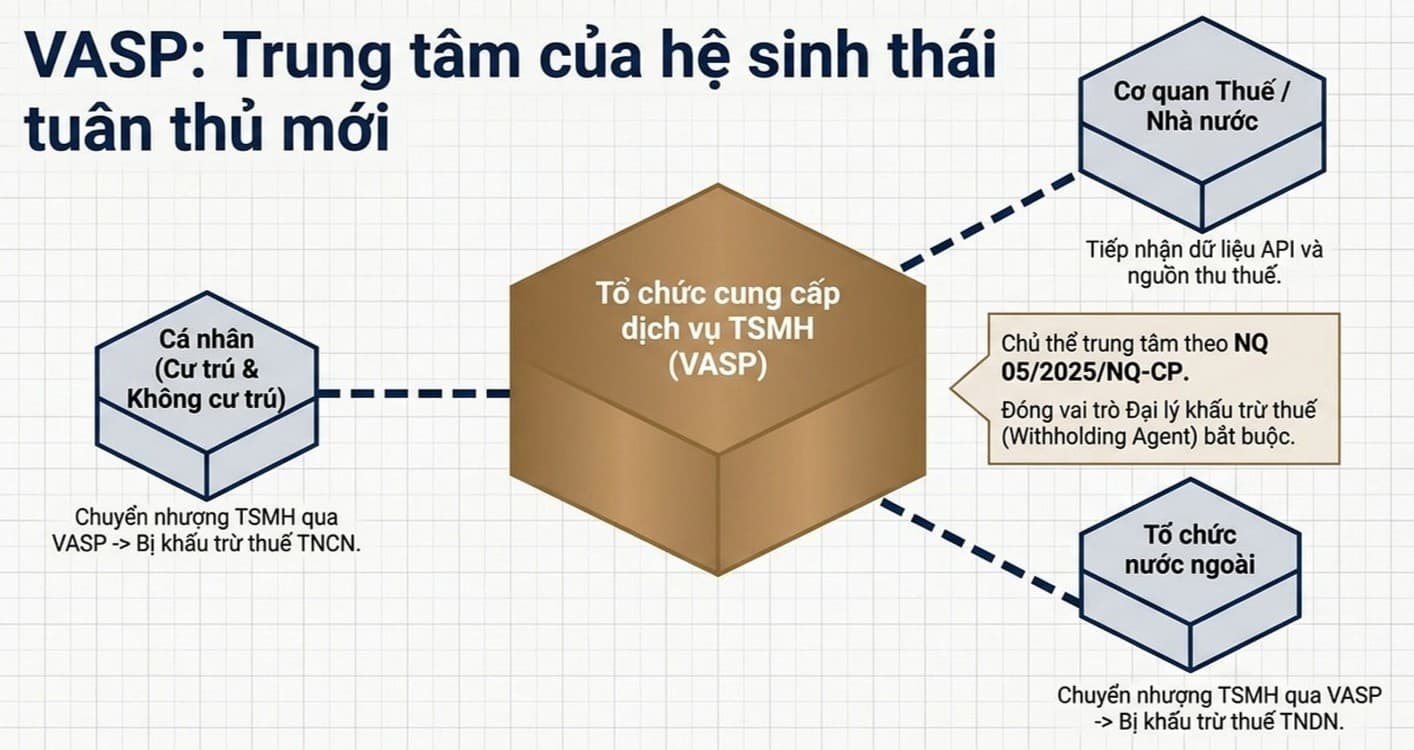

• Tầng 2 — Nghị định/Nghị quyết Chính phủ: chi tiết hóa Luật, riêng NQ 05/2025/NQ-CP tạo nhánh chuyên biệt cho thị trường TSMH.

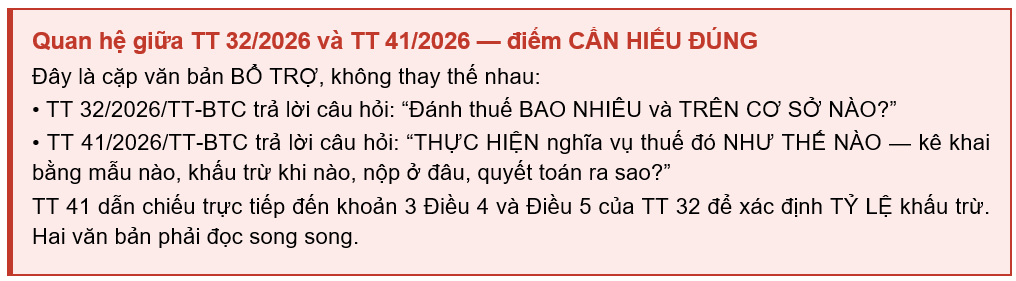

• Tầng 3 — Thông tư BTC: TT 80/2021/TT-BTC (hệ thống chung) + TT 32/2026/TT-BTC và TT 41/2026/TT-BTC (chuyên TSMH).

• Tầng 4 — Nghĩa vụ thực thi: 4 nhóm nghĩa vụ cụ thể của tổ chức cung cấp dịch vụ TSMH.

• Tầng 5 — Biểu mẫu: 3 mẫu chuyên biệt ban hành kèm TT 41/2026/TT-BTC.

• Tầng 6 — Cơ sở thuế: tham chiếu chéo về tỷ lệ và cơ sở tính thuế tại TT 32/2026/TT-BTC.

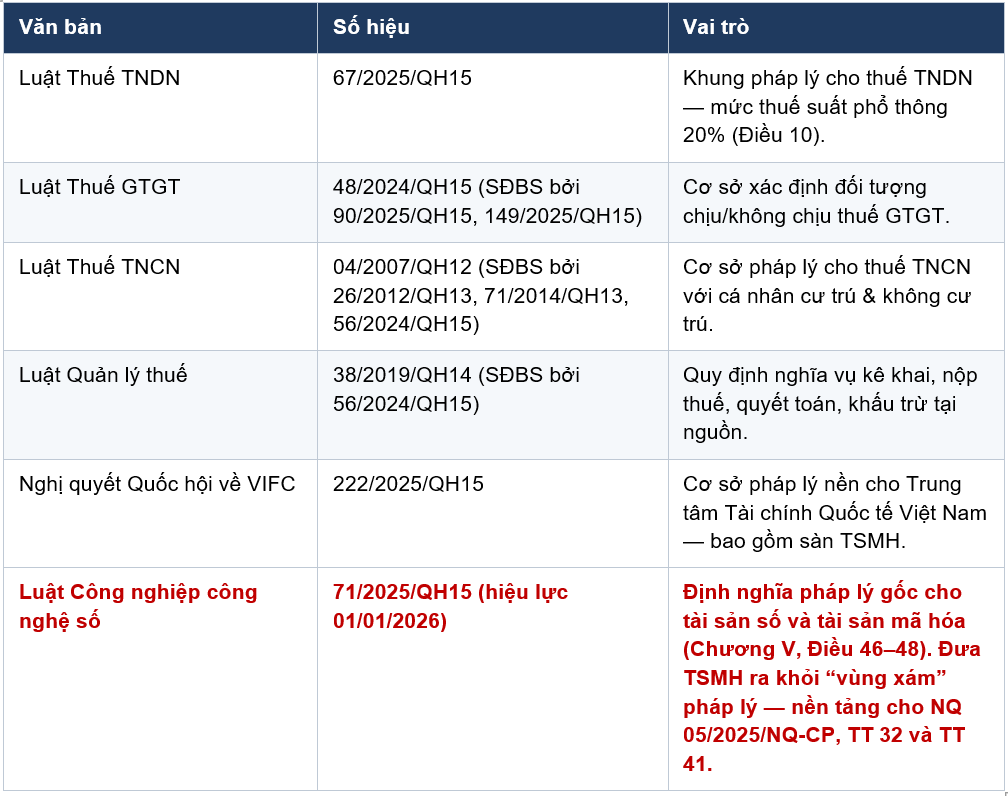

Tầng 1 — Luật gốc: 5 luật + NQ 222/2025 (VIFC) — nguồn quyền lực pháp lý cao nhất.

Các Luật và Nghị quyết của Quốc hội tạo cơ sở quyền lực pháp lý cao nhất:

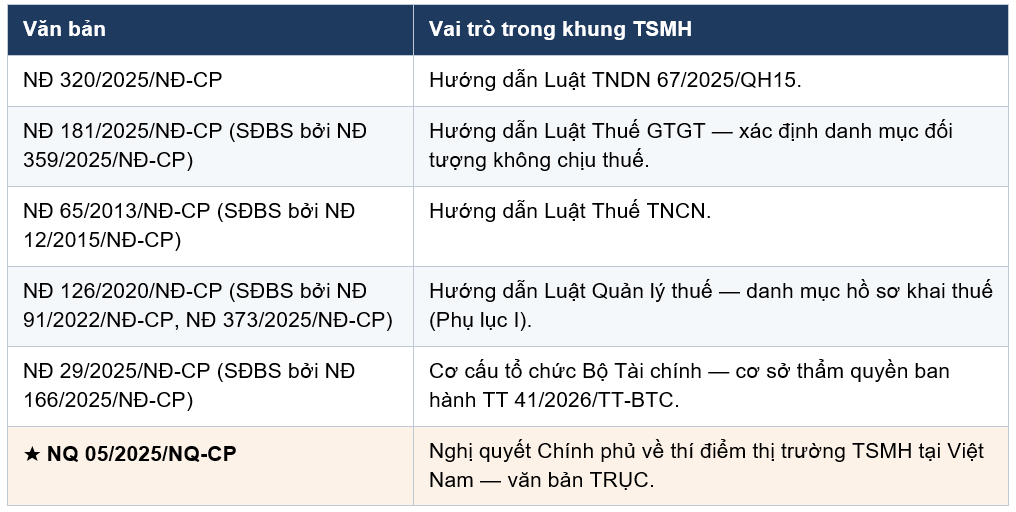

Tầng Nghị định và Nghị quyết Chính phủ

Các Nghị định chi tiết hóa Luật, và Nghị quyết 05/2025/NQ-CP là văn bản trục cho thị trường TSMH:

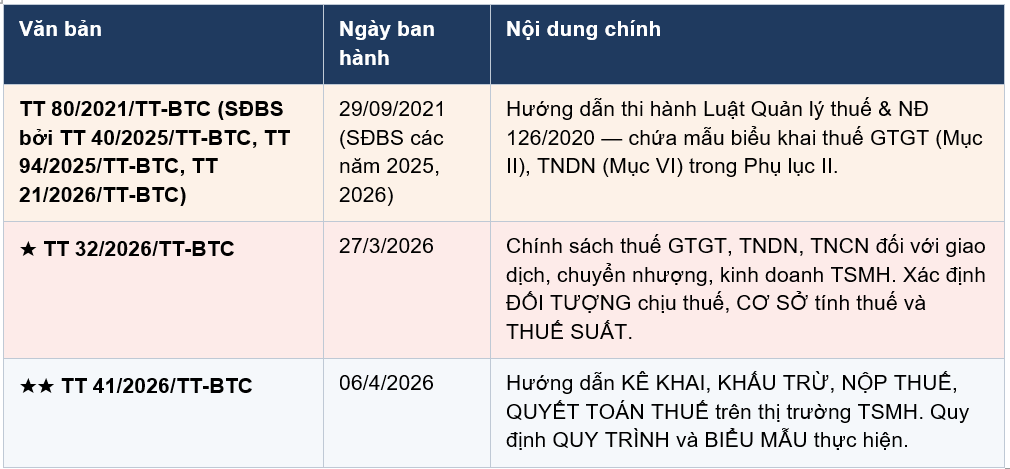

Tầng thông tư hướng dẫn

Các Thông tư đóng vai trò trực tiếp đối với hoạt động vận hành thị trường TSMH:

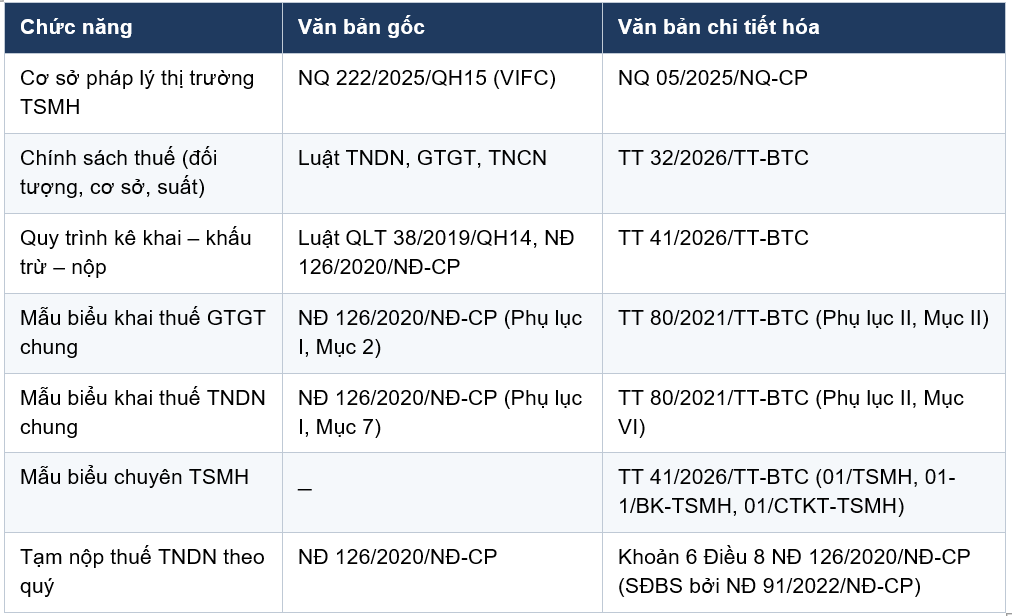

Để tra cứu nhanh khi xây dựng quy trình tuân thủ, các văn bản được tổng hợp theo chức năng nghiệp vụ:

— Hết Phần I —

Bài viết này mang tính chất tổng hợp, phân tích nghiệp vụ tham khảo. Trước khi áp dụng các nội dung kế toán – thuế cụ thể, cần tham vấn kiểm toán độc lập và xác nhận với cơ quan thuế quản lý trực tiếp. Nội dung được viện dẫn trên cơ sở văn bản pháp luật có hiệu lực đến tháng 5/2026 — cần cập nhật khi có văn bản mới.