Tiếp theo phần I: https://fin43.ninvest.vn/bai-viet/khung-phap-ly-tai-chinh-ke-toan-thue-tai-san-ma-hoa-tai-viet-nam-phan-i

5. Phân tích chi tiết Thông tư 41/2026/TT-BTC

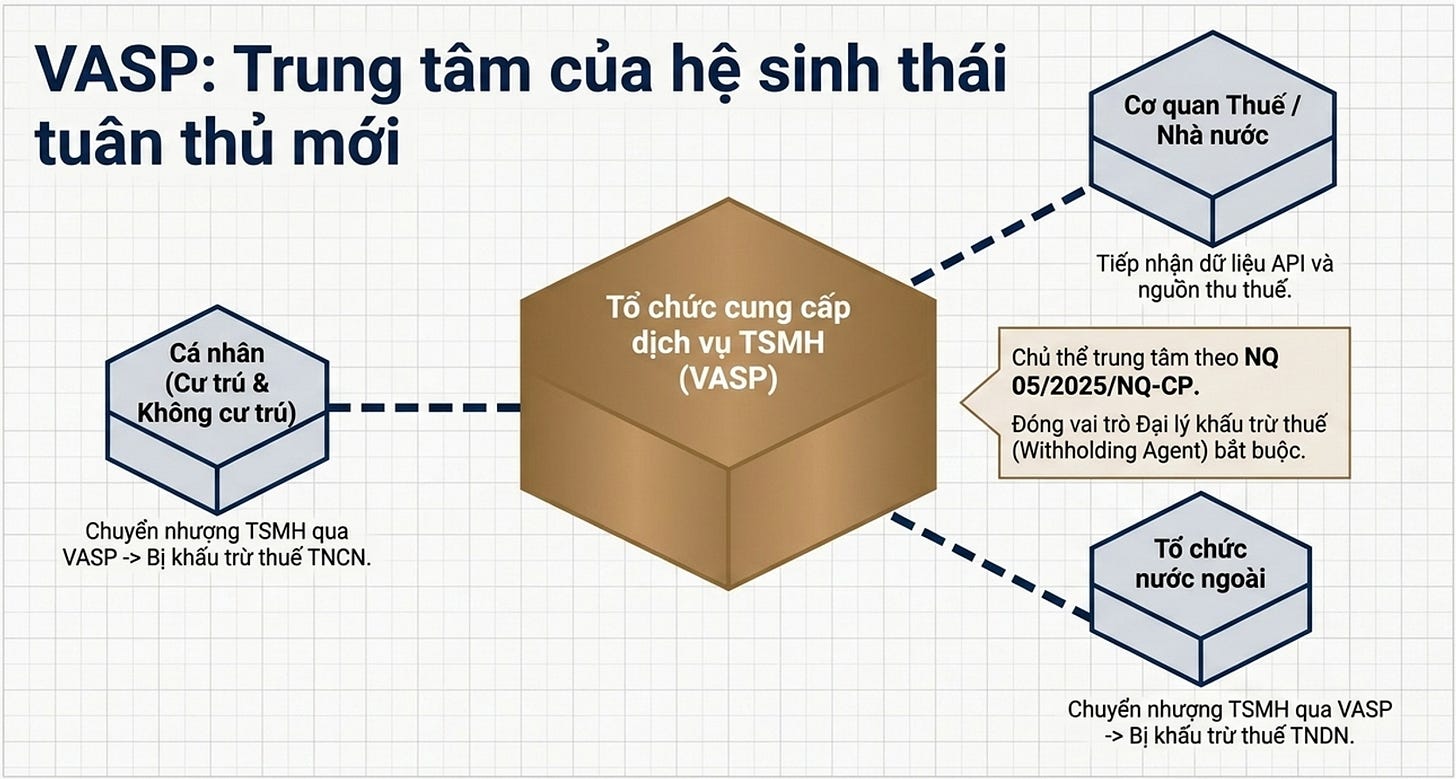

5.1. Phạm vi và đối tượng áp dụng

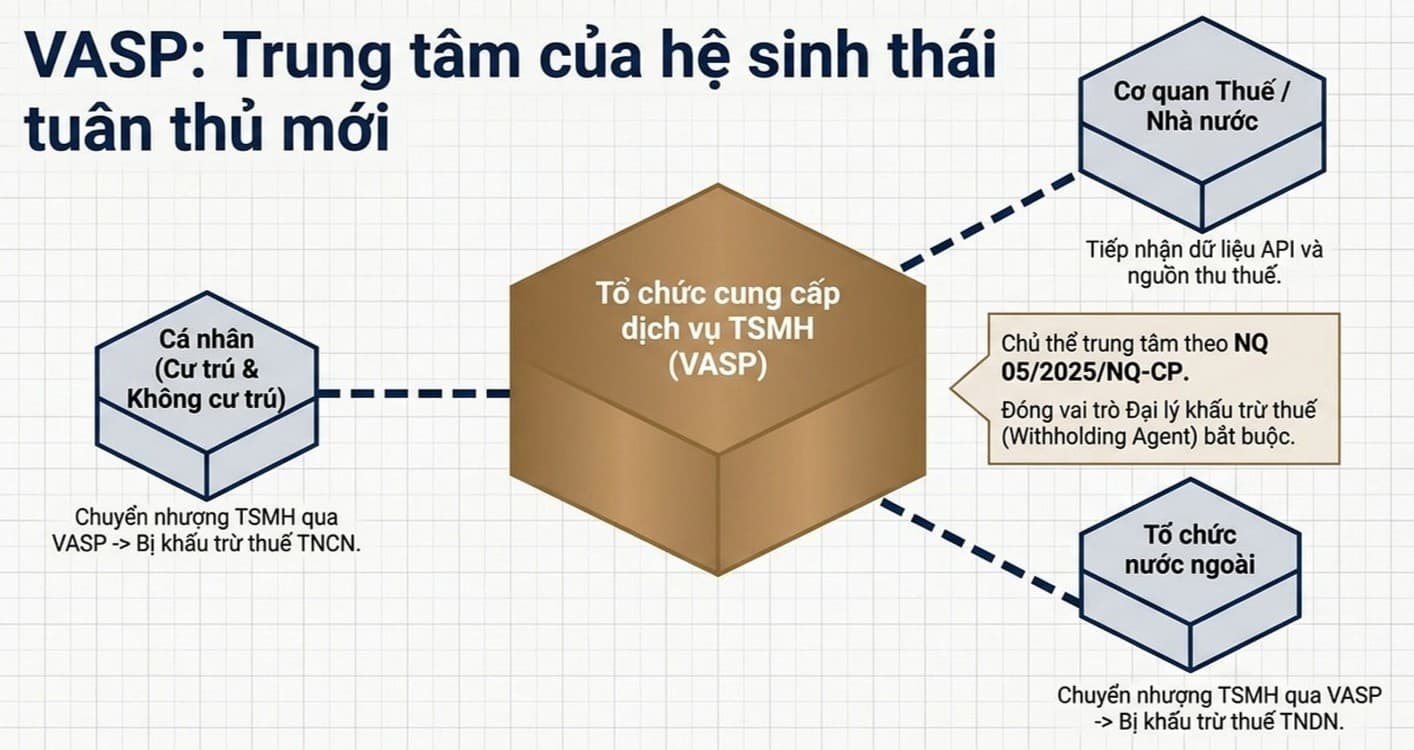

Thông tư 41/2026/TT-BTC hướng dẫn các tổ chức, cá nhân liên quan đến hoạt động giao dịch, chuyển nhượng, kinh doanh tài sản mã hóa (TSMH) trên thị trường tài sản mã hóa tại Việt Nam theo Nghị quyết 05/2025/NQ-CP ngày 09/9/2025 của Chính phủ về việc triển khai thí điểm thị trường tài sản mã hóa tại Việt Nam. Cụ thể có ba nhóm chủ thể:

• Tổ chức cung cấp dịch vụ tài sản mã hóa - Virtual Asset Service Provider (VASP) — theo khoản 3 Điều 3 NQ 05/2025/NQ-CP, là chủ thể trung tâm của toàn bộ Thông tư.

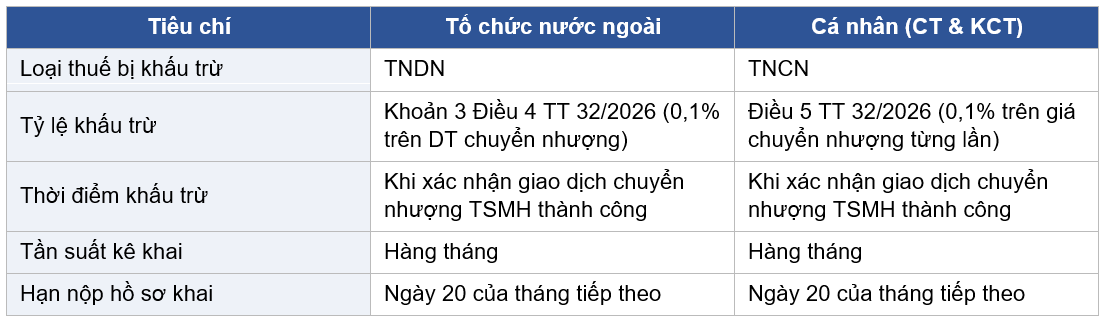

• Tổ chức nước ngoài — thực hiện chuyển nhượng TSMH qua VASP, là đối tượng bị khấu trừ thuế TNDN.

• Cá nhân cư trú và không cư trú — thực hiện chuyển nhượng TSMH qua VASP, là đối tượng bị khấu trừ thuế TNCN.

5.2. Nghĩa vụ kê khai, nộp thuế, quyết toán (Điều 3)

a) Đối với thuế GTGT

• Hồ sơ khai thuế: theo Mục 2 - Phụ lục I Danh mục hồ sơ khai thuế kèm NĐ 126/2020/NĐ-CP (SĐBS bởi NĐ 373/2025/NĐ-CP).

• Mẫu biểu: theo Mục II - Phụ lục II Danh mục mẫu biểu kèm TT 80/2021/TT-BTC (SĐBS bởi TT 40/2025/TT-BTC).

b) Đối với thuế TNDN

• Hồ sơ khai thuế: theo Mục 7 - Phụ lục I Danh mục hồ sơ khai thuế kèm NĐ 126/2020/NĐ-CP (SĐBS bởi NĐ 373/2025/NĐ-CP).

• Mẫu biểu: theo Mục VI - Phụ lục II Danh mục mẫu biểu kèm TT 80/2021/TT-BTC (SĐBS bởi TT 40/2025, TT 94/2025, TT 21/2026/TT-BTC).

• Tạm nộp hàng quý theo khoản 6 Điều 8 NĐ 126/2020/NĐ-CP (SĐBS bởi NĐ 91/2022/NĐ-CP). Số đã tạm nộp được trừ với số phải nộp theo quyết toán năm.

• Hạn quyết toán: chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính.

c) Phương thức và cơ quan thuế

• Nộp hồ sơ khai thuế bằng phương thức điện tử.

• Cơ quan tiếp nhận và xử lý: cơ quan thuế quản lý trực tiếp người nộp thuế (do Cục trưởng Cục Thuế quyết định).

• Thời hạn nộp hồ sơ khai thuế và nộp thuế: theo Chương IV, Chương VI Luật QLT 38/2019/QH14.

5.3. Cơ chế khấu trừ tại nguồn (Điều 4)

Đây là điểm thiết kế cốt lõi của Thông tư — biến VASP thành withholding agent (đại lý khấu trừ thuế) cho cả TNDN của tổ chức nước ngoài và TNCN của cá nhân.

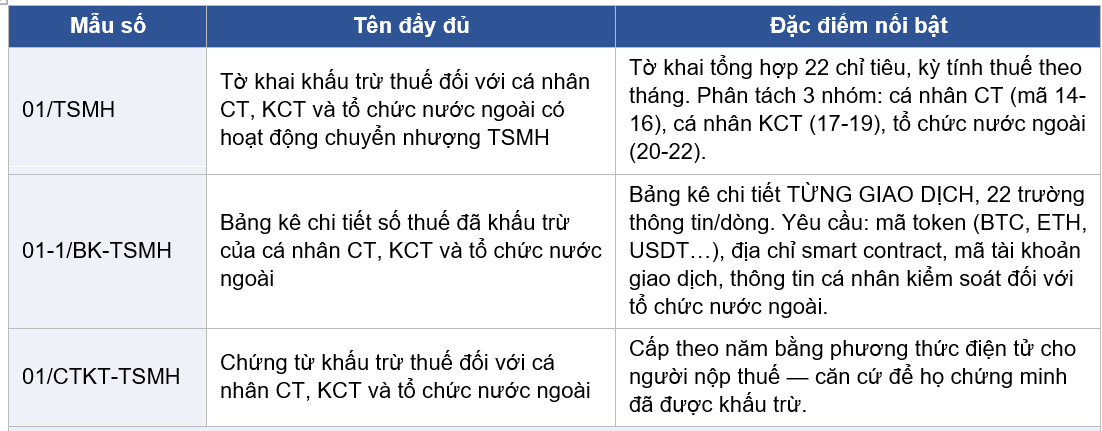

5.4. Hệ thống biểu mẫu

Thông tư 41/2026 ban hành ba biểu mẫu chuyên biệt cho thị trường TSMH:

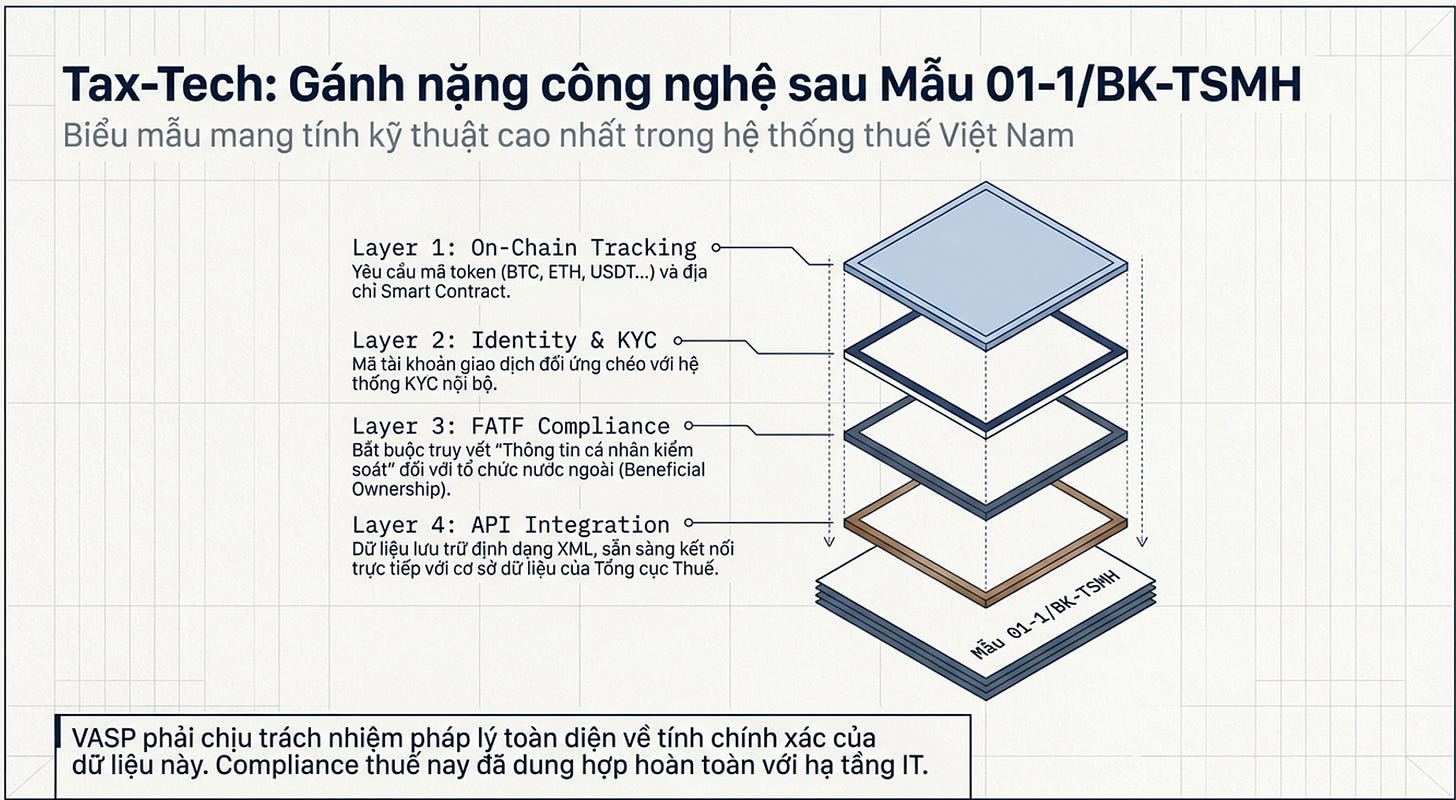

Điểm đáng chú ý về Mẫu 01-1/BK-TSMH. Đây là biểu mẫu có tính kỹ thuật cao nhất trong hệ thống thuế Việt Nam tính đến nay, phản ánh tư duy “tax Tech” hiện đại:

• Trường mã token và địa chỉ smart contract — đòi hỏi VASP có hệ thống truy vết on-chain.

• Trường “Mã tài khoản giao dịch của nhà đầu tư” — đối ứng với quy định KYC.

• Trường “Thông tin cá nhân kiểm soát” đối với tổ chức nước ngoài — phản ánh chuẩn mực beneficial ownership của FATF.

• Dữ liệu lưu trữ dưới định dạng cấu trúc XML hoặc tương đương — cho phép kết nối API trực tiếp với cơ quan thuế.

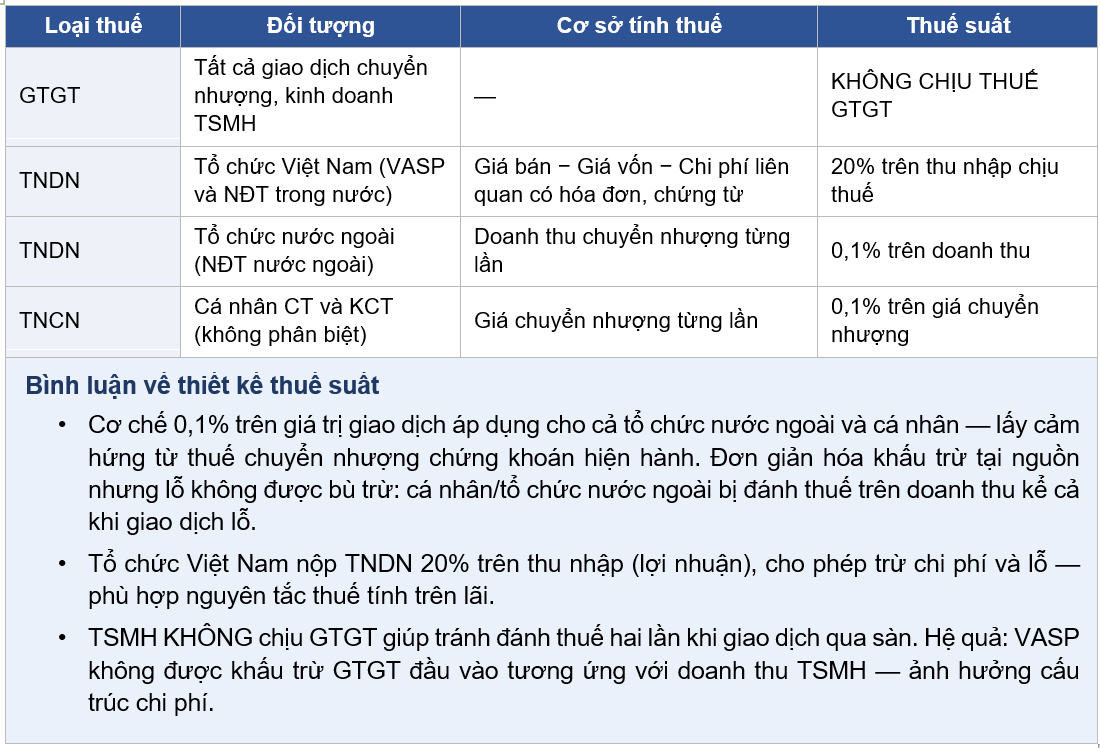

6. Cơ sở tính thuế và thuế suất (tham chiếu TT 32/2026/TT-BTC)

Nếu mục 5 trả lời câu hỏi “kê khai và nộp thuế như thế nào”, thì mục này trả lời “nộp bao nhiêu”. TT 41/2026 không tự xác định cơ sở tính thuế hay thuế suất mà tham chiếu chéo về TT 32/2026/TT-BTC. Để hiểu trọn bộ nghĩa vụ thuế của một VASP, cần đọc đồng thời cả hai văn bản.

7. Ảnh hưởng đến hạch toán kế toán

Nghĩa vụ khấu trừ tại mục 5 trả lời “nộp như thế nào”, mục 6 trả lời “nộp bao nhiêu”; khi số thuế đã xác định, câu hỏi còn lại — ghi nhận ra sao trên sổ sách — là nội dung mục này, phần có ý nghĩa thực tiễn cao nhất với người làm kế toán.

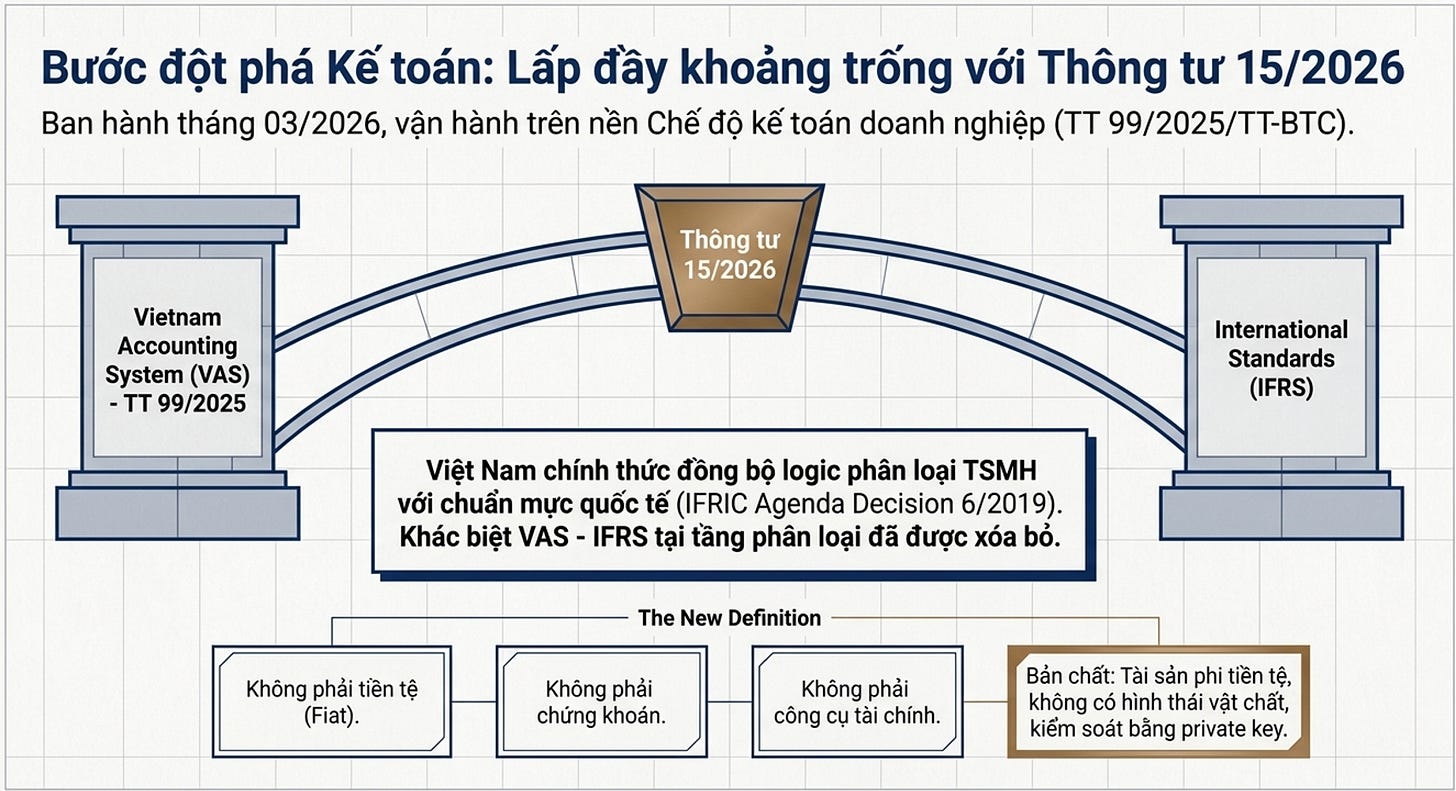

Cập nhật trọng yếu (TT 15/2026/TT-BTC). Việt Nam đã có hướng dẫn nguyên tắc kế toán TSMH lần đầu tiên qua Thông tư 15/2026/TT-BTC (hiệu lực 04/3/2026, áp dụng từ năm tài chính 2026), xây dựng trên nền Chế độ kế toán doanh nghiệp theo TT 99/2025/TT-BTC. Đáng chú ý, TT 15/2026 áp dụng cùng logic phân loại với IFRIC Agenda Decision 6/2019: TSMH không phải tiền, không phải chứng khoán, không phải công cụ tài chính, không có hình thái vật chất nhưng kiểm soát được qua khóa riêng tư (private key) và có giá trị thị trường; tùy mục đích nắm giữ được phân loại là hàng tồn kho (mua bán, tạo lập thị trường) hoặc tài sản vô hình (nếu đủ điều kiện kiểm soát và mang lại lợi ích kinh tế). Hệ quả: khác biệt VAS–IFRS đã thu hẹp đáng kể ở tầng phân loại; khác biệt còn lại chủ yếu nằm ở tầng đo lường (giá gốc theo VAS | Revaluation/fair value theo IFRS).

7.1. Theo Chuẩn mực Kế toán Việt Nam (VAS)

a) Hiện trạng khung VAS

Hệ thống VAS (26 chuẩn mực) chưa có một chuẩn mực kế toán độc lập, đầy đủ riêng cho TSMH, nhưng đã có hướng dẫn nguyên tắc chuyên biệt ở cấp Thông tư qua TT 15/2026/TT-BTC, vận hành trên nền Chế độ kế toán doanh nghiệp TT 99/2025/TT-BTC (thay thế TT 200/2014 từ 01/01/2026). Song song, kế toán Việt Nam vẫn đang trong lộ trình chuyển đổi sang IFRS theo Quyết định 345/QĐ-BTC ngày 16/3/2020. Cần lưu ý lộ trình này đang chậm: Thông tư hướng dẫn thể thức áp dụng IFRS (kế hoạch ban đầu trước 15/11/2021) đến nay vẫn chưa ban hành chính thức; giai đoạn “sau 2025” là giai đoạn áp dụng bắt buộc theo Đề án, song Bộ Tài chính chưa có văn bản quy định diện bắt buộc cụ thể, nên trên thực tế doanh nghiệp (kể cả FDI) vẫn áp dụng IFRS theo cơ chế tự nguyện.

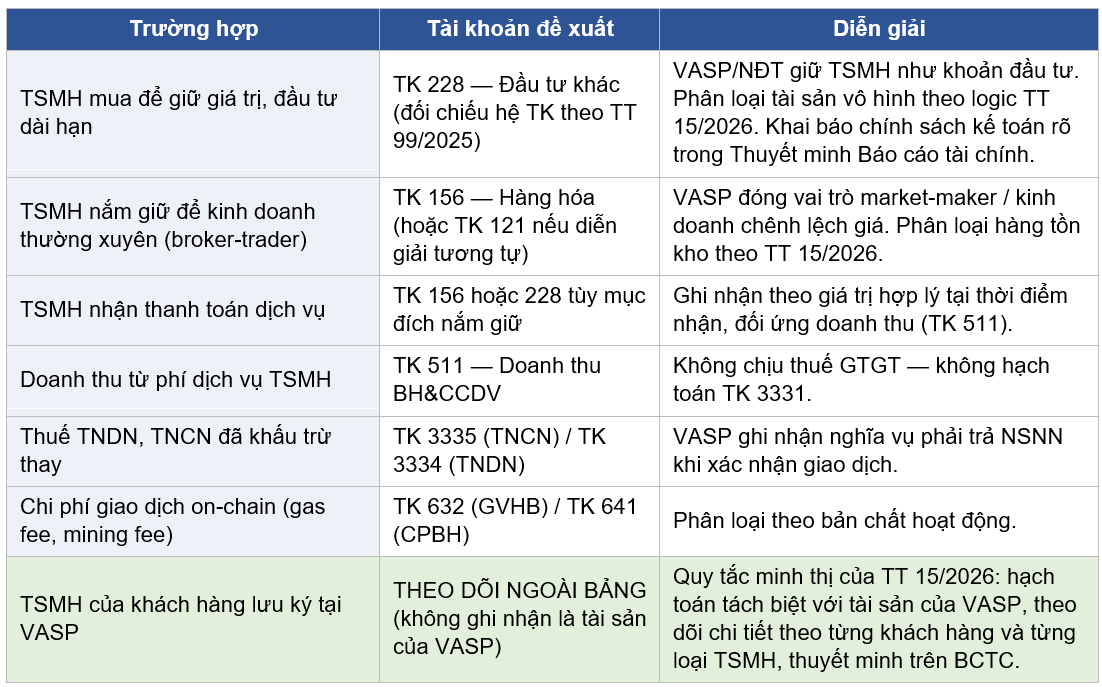

b) Lựa chọn hạch toán thực tiễn theo VAS

Trên nền TT 99/2025/TT-BTC và nguyên tắc phân loại của TT 15/2026, doanh nghiệp sử dụng các tài khoản sau (mang tính tham khảo nghiệp vụ — cần kiểm toán xác nhận, và đối chiếu lại số hiệu tài khoản theo hệ thống tài khoản mới của TT 99/2025):

c) Vấn đề định giá theo VAS

VAS thiên về nguyên tắc giá gốc (historical cost), không cho phép đánh giá lại theo giá trị hợp lý ngoại trừ một số trường hợp đặc biệt (chứng khoán kinh doanh — tài khoản 121). Điều này tạo bất cập:

• Khi giá trị TSMH biến động mạnh, BCTC theo VAS có thể không phản ánh trung thực vị thế tài chính.

• Phải lập dự phòng giảm giá khi giá trị thuần có thể thực hiện được (NRV) thấp hơn giá gốc, nhưng không ghi nhận tăng giá.

• Bất đối xứng giữa ghi nhận giảm giá (tài khoản 229) và tăng giá (không ghi nhận) làm méo lệch P&L kế toán so với P&L thuế.

7.2. Theo Chuẩn mực Báo cáo Tài chính Quốc tế (IFRS)

IFRS không có chuẩn mực riêng cho TSMH, nhưng có hướng dẫn diễn giải chính thức: IFRIC Agenda Decision tháng 6/2019 “Holdings of Cryptocurrencies”. Hai điểm cần nắm:

(i) Ủy ban Diễn giải IFRS không tạo chuẩn mực mới mà kết luận các chuẩn mực hiện hành đã đủ cơ sở — bằng phép loại trừ tuần tự bốn bước;

(ii) Phạm vi Agenda Decision khá hẹp: chỉ áp dụng cho “cryptocurrency” thuần — không đương nhiên bao phủ security token, stablecoin hay token đại diện tài sản thực.

a) Bước 1 — Không phải tiền hay tương đương tiền (IAS 7, IAS 32)

“Tiền” gắn với chức năng phương tiện trao đổi được chấp nhận rộng rãi và là đơn vị định giá. TSMH chưa được dùng phổ biến làm trung gian trao đổi và không do NHTW phát hành. TSMH cũng không phải “tương đương tiền”: IAS 7 định nghĩa nhóm này là khoản đầu tư ngắn hạn, thanh khoản cao, chuyển đổi được thành lượng tiền xác định và chịu rủi ro biến động giá không đáng kể — mức biến động đặc trưng của TSMH loại trừ điều kiện cuối.

b) Bước 2 — Không phải công cụ tài chính (IAS 32)

Một tài sản tài chính đòi hỏi “a contractual right to receive cash or another financial asset” từ một bên đối ứng xác định. Nắm giữ Bitcoin, Ether… thuần túy không tạo quan hệ hợp đồng với tổ chức phát hành nào. Hệ quả quan trọng: lập luận này không đương nhiên áp dụng cho stablecoin có cam kết quy đổi (redemption right) — khi đó quyền hợp đồng nhận tiền có thể tồn tại và tài sản rơi vào phạm vi IFRS 9.

c) Bước 3 — Hàng tồn kho nếu nắm giữ để bán trong chu kỳ kinh doanh thông thường (IAS 2)

IAS 2 áp dụng khi nắm giữ TSMH để bán trong điều kiện kinh doanh bình thường (VASP market-maker, kinh doanh chênh lệch giá): đo lường mặc định theo giá thấp hơn giữa giá gốc và NRV. Riêng broker-trader, đoạn 3(b) IAS 2 cho phép đo theo “fair value less costs to sell”, biến động ghi thẳng vào P&L. Đây là ngoại lệ đo lường dành riêng cho commodity broker-trader, không phải quyền chọn tự do; đơn vị phải chứng minh mô hình mua–bán kiếm chênh lệch ngắn hạn, nếu không phải quay về lower of cost and NRV.

d) Bước 4 — Mặc định: tài sản vô hình (IAS 38)

Khi không rơi vào ba nhóm trên, TSMH là tài sản vô hình: “an identifiable non-monetary asset without physical substance”. TSMH thỏa mãn cả ba cấu phần: (i) xác định được (tách biệt, bán/chuyển nhượng riêng rẽ); (ii) phi tiền tệ; (iii) không có hình thái vật chất. Đây là phân loại mặc định cho đa số trường hợp (đầu tư dài hạn, nắm giữ chờ tăng giá, nhận thanh toán rồi giữ lại).

e) Đo lường sau ghi nhận ban đầu theo IAS 38

• Cost model: giá gốc − khấu hao lũy kế − tổn thất suy giảm lũy kế. TSMH thường có thời gian sử dụng vô thời hạn nên không khấu hao nhưng phải kiểm tra suy giảm (impairment) hằng năm và khi có dấu hiệu, theo IAS 36. Với TSMH niêm yết, thực hành phổ biến là dùng giá thị trường tại ngày báo cáo.

• Revaluation model: đánh giá lại theo giá trị hợp lý — chỉ áp dụng khi tồn tại thị trường hoạt động cho chính loại TSMH đó. Giá trị hợp lý xác định theo IFRS 13 (với TSMH niêm yết thường là Level 1). Chênh lệch tăng ghi vào Other Comprehensive Income - OCI; chênh lệch giảm ghi vào P&L phần vượt quá số dư OCI dương lũy kế.

Điểm thường bị nhầm lẫn: thặng dư đánh giá lại ghi vào OCI theo IAS 38 không được tái phân loại (recycle) vào P&L khi bán — chỉ kết chuyển thẳng vào lợi nhuận giữ lại. Nghĩa là lãi nắm giữ chưa thực hiện không bao giờ chạy qua P&L kỳ — khác hẳn mô hình FV qua P&L của broker-trader theo IAS 2, và là nguồn chênh lệch lớn khi reconcile lợi nhuận IFRS với thu nhập chịu thuế tính theo cơ sở thực hiện.

f) Vấn đề công bố thông tin

• Chính sách kế toán đã lựa chọn (cost vs revaluation model).

• Giá trị hợp lý của TSMH nắm giữ tại ngày báo cáo, kể cả khi áp dụng cost model.

• Các xét đoán quan trọng (significant judgements) trong phân loại.

• Sự kiện sau ngày kết thúc kỳ kế toán (IAS 10) — đặc biệt với TSMH biến động giá mạnh.

7.3. Bảng so sánh VAS – IFRS

Điểm cốt lõi sau cập nhật TT 15/2026: khác biệt nay chủ yếu nằm ở tầng đo lường, không còn ở tầng phân loại. VAS (qua TT 15/2026) đã áp dụng cùng logic phân loại của IFRIC 6/2019 (hàng tồn kho hoặc tài sản vô hình). Tuy nhiên VAS 04 (TSCĐ vô hình) không có mô hình đánh giá lại, và VAS 02 (HTK) không có ngoại lệ đo lường cho broker-trader như đoạn 3(b) IAS 2 — nên kết quả đo lường vẫn lệch nhau một cách hệ thống.

8. Kết luận và khuyến nghị

8.1. Kết luận chính

Thông tư 41/2026/TT-BTC, cùng TT 32/2026/TT-BTC và NQ 05/2025/NQ-CP, đã hoàn thiện về cơ bản khung pháp lý thuế cho thị trường TSMH trong giai đoạn thí điểm, với ba đặc điểm:

• Tính kế thừa: sử dụng tối đa khung pháp lý thuế hiện hành (Luật QLT, NĐ 126/2020, TT 80/2021) thay vì xây mới — giảm rủi ro pháp lý, đẩy nhanh thực thi.

• Tính tham chiếu chéo: TT 41/2026 (quy trình) và TT 32/2026 (chính sách) phải đọc song song — điểm dễ nhầm cho người làm thực tế.

• Tính thí điểm: khung có thể điều chỉnh trong và sau giai đoạn thí điểm theo NQ 05/2025/NQ-CP — cần cơ chế theo dõi cập nhật thường xuyên.

Về khung kế toán: khung kế toán đã bắt kịp một bước quan trọng với TT 15/2026/TT-BTC — lần đầu có hướng dẫn nguyên tắc ghi nhận, phân loại và custody cho TSMH, áp dụng cùng logic IFRIC 6/2019. Tuy nhiên vẫn sau khung thuế về độ chi tiết, đặc biệt ở đo lường giá trị hợp lý (VAS chưa có revaluation model) và reconciliation VAS–IFRS khi báo cáo song song. Nhìn xa hơn, token hóa RWA (bất động sản, trái phiếu, tín chỉ carbon) sẽ là giai đoạn phát triển tiếp theo; khi đó ranh giới phân loại giữa tài sản mã hóa và chứng khoán trở thành câu hỏi trung tâm của cả kế toán lẫn thuế, cần theo dõi ngay từ bây giờ.

8.2. Khuyến nghị hành động

Đối với tổ chức cung cấp dịch vụ TSMH (VASP)

• Xây dựng SOP kê khai – khấu trừ – nộp – quyết toán theo TT 41/2026 ngay từ giai đoạn chuẩn bị cấp phép; chuẩn bị hạ tầng phục vụ quản lý và chia sẻ dữ liệu.

• Tham vấn cơ quan thuế và tư vấn, kiểm toán độc lập về chính sách kế toán TSMH theo TT 15/2026 trên nền TT 99/2025 — đặc biệt phân loại tài khoản và mô hình định giá; áp dụng quy tắc custody ngoài bảng.

• Thiết lập quy trình tra cứu beneficial ownership cho khách hàng tổ chức nước ngoài — đáp ứng Mẫu 01-1/BK-TSMH.

Đối với nhà đầu tư cá nhân và tổ chức trong nước

• Hiểu rõ cơ chế khấu trừ tại nguồn — chứng từ khấu trừ (Mẫu 01/CTKT-TSMH) là tài liệu quan trọng cho hồ sơ thuế.

• Tổ chức trong nước lưu ý nguyên tắc xác định thu nhập chịu thuế: giá bán − giá vốn − chi phí có hóa đơn — cần lưu trữ chứng từ giao dịch đầy đủ.

Đối với người làm nghề kế toán – kiểm toán – tư vấn thuế

• Theo dõi sát văn bản hướng dẫn tiếp theo của Bộ Tài chính, Cục Thuế, và Cục Quản lý, giám sát kế toán, kiểm toán (đặc biệt hướng dẫn đo lường bổ sung cho TT 15/2026).

Báo cáo có tính chất tổng hợp, phân tích nghiệp vụ tham khảo. Trước khi áp dụng nội dung kế toán – thuế cụ thể, cần tham vấn tư vấn, kiểm toán và xác nhận với cơ quan thuế quản lý trực tiếp. Báo cáo lập trên cơ sở văn bản pháp luật có hiệu lực đến tháng 6/2026, bao gồm: Thông tư 32/2026/TT-BTC, Thông tư 41/2026/TT-BTC, Thông tư 15/2026/TT-BTC (kế toán TSMH), Thông tư 99/2025/TT-BTC (Chế độ kế toán doanh nghiệp), Luật Công nghiệp công nghệ số 71/2025/QH15 và Luật Quản lý thuế số 108/2025/QH15 (hiệu lực 01/7/2026) — cần cập nhật khi có văn bản mới.