Quý 1/2026, GDP Việt Nam tăng 7,83% so với cùng kỳ — cao hơn mức 7,07% của Q1/2025 và vượt dự báo của hầu hết các tổ chức quốc tế. FDI đăng ký đạt 15,2 tỷ USD (+42,9%), FDI giải ngân 5,4 tỷ USD (+9,1%) — mức cao nhất 9 năm. Xuất khẩu 122,9 tỷ USD (+19,1%). Du lịch quốc tế đón 6,76 triệu lượt khách — con số kỷ lục từ trước đến nay. [1]

Đó là phần dễ kể của câu chuyện. Phần khó kể hơn nằm ở chỗ: Việt Nam đặt mục tiêu tăng trưởng hai con số bình quân giai đoạn 2026–2030, GDP/người 8.500 USD vào 2030, tỷ trọng kinh tế số khoảng 30% GDP theo Nghị quyết Đại hội XIV. Để đạt được những con số đó, mô hình tăng trưởng cũ — thâm dụng lao động giá rẻ, FDI gia công, tín dụng ngân hàng dẫn vốn — không còn đủ. Cấu trúc vốn của nền kinh tế phải thay đổi. Và đây là lúc Trung tâm Tài chính Quốc tế (IFC) bước vào sân khấu.

1. Vì sao là lúc này, và vì sao là Việt Nam?

Một IFC không tự sinh ra từ ý chí chính trị. Nó hình thành khi ba điều kiện cùng hội tụ: (i) dòng vốn cần một điểm đến mới, (ii) quốc gia chủ nhà có lợi thế địa kinh tế, và (iii) thể chế đủ mở để vốn dám ở lại. Cả ba điều kiện đó hiện đang giao nhau ở Việt Nam.

Trọng tâm kinh tế thế giới đang dịch chuyển về châu Á – Thái Bình Dương. Xu hướng "Trung Quốc + 1" đẩy một phần chuỗi cung ứng và dòng vốn ra khỏi Trung Quốc đại lục. Singapore đã quá đắt đỏ và bão hòa, Hong Kong bước vào giai đoạn tái định vị, Bangkok và Kuala Lumpur chưa đủ tầm. Việt Nam — với độ mở thương mại khoảng 170% GDP, vị trí đầu mối ASEAN, dân số hơn 100 triệu người và một thế hệ trung lưu đang hình thành nhanh — trở thành một lựa chọn tự nhiên trong rổ phương án của các định chế tài chính quốc tế. [10]

Đồng thời, nội tại Việt Nam cũng cần một kênh dẫn vốn mới. Hiện khoảng 80% vốn trung – dài hạn của nền kinh tế vẫn đến từ tín dụng ngân hàng, tỷ lệ tín dụng/GDP đã vượt 146% — một cấu trúc mất cân đối vốn rõ rệt. [11] Một cấu trúc như vậy không thể nuôi nổi mục tiêu tăng trưởng hai con số trong 5 năm. IFC, về bản chất, là phương án mở thêm một kênh huy động vốn quốc tế trực tiếp — không phải đi vòng qua Singapore, Hong Kong rồi mới về Việt Nam như trước.

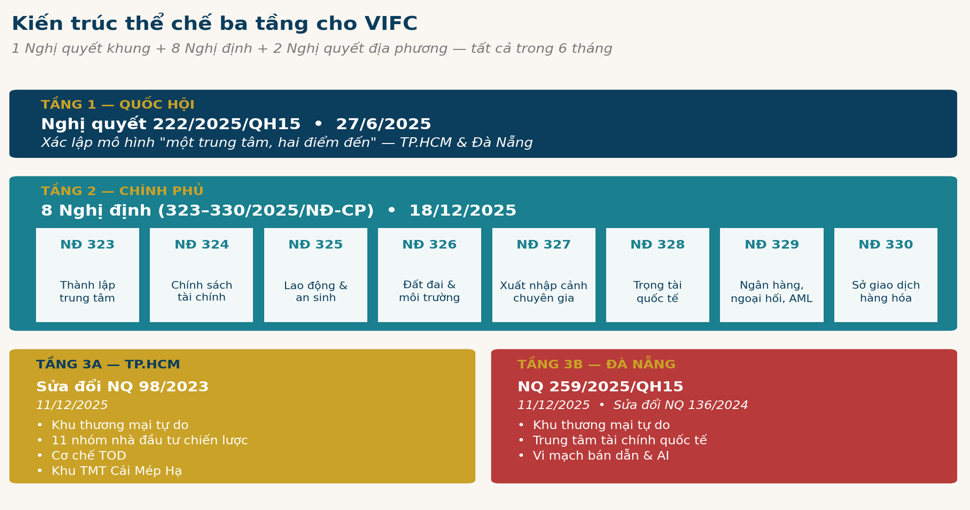

2. Khung pháp lý ba tầng: Quốc hội – Chính phủ – Địa phương

Khác với phần lớn chính sách trước đây, lần này khung pháp lý cho VIFC được dựng tương đối nhanh và đồng bộ, theo cấu trúc ba tầng rõ ràng.

Tầng thứ nhất — Quốc hội. Nghị quyết số 222/2025/QH15 ngày 27/6/2025 xác lập mô hình "một trung tâm, hai điểm đến" — một Trung tâm tài chính quốc tế Việt Nam (VIFC) duy nhất, vận hành tại hai địa điểm: TP.HCM (VIFC-HCMC) và Đà Nẵng (VIFC-DN). [2]

Tầng thứ hai — Chính phủ. Ngày 18/12/2025, Chính phủ ban hành đồng loạt 8 Nghị định (số 323 đến 330/2025/NĐ-CP) phủ kín các nội dung cốt lõi: thành lập trung tâm; chính sách tài chính; lao động – an sinh; đất đai – môi trường; xuất nhập cảnh chuyên gia nước ngoài; trung tâm trọng tài quốc tế; cấp phép ngân hàng và quản lý ngoại hối, phòng chống rửa tiền; sở giao dịch hàng hóa. VIFC không vận hành theo logic hành chính địa phương, mà theo một bộ luật chơi gần với các IFC: Dubai, Singapore và Hong Kong. [3]

Tầng thứ ba — Địa phương. Hai nghị quyết riêng cho hai thành phố, ban hành cùng kỳ họp Quốc hội tháng 12/2025. Nghị quyết sửa đổi, bổ sung Nghị quyết 98/2023/QH15 cho TP.HCM (thông qua 11/12/2025, hiệu lực 12/12/2025) trao một loạt cơ chế đặc thù chưa từng có tiền lệ: thành lập Khu thương mại tự do TP.HCM gắn với cảng Cái Mép Hạ, mở rộng danh mục nhà đầu tư chiến lược lên 11 nhóm lĩnh vực, hoàn thiện cơ chế TOD (đô thị theo định hướng giao thông công cộng) — tất cả được thiết kế để tạo "không gian vật lý và thể chế" cho VIFC-HCMC vận hành. [4] Song song, Nghị quyết số 259/2025/QH15 ngày 11/12/2025 sửa đổi 8 điều của Nghị quyết 136/2024/QH15 cho Đà Nẵng, mở rộng cơ chế đặc thù về đầu tư, tài chính – ngân sách, quy hoạch, đất đai, đặc biệt là ba mảng then chốt: Khu thương mại tự do, Trung tâm tài chính quốc tế và phát triển vi mạch bán dẫn – AI. [5]

Hình 1. Cấu trúc thể chế ba tầng Quốc hội, Chính phủ và Địa phương được dựng đồng bộ trong 6 tháng

Cấu trúc "1 Nghị quyết khung + 8 Nghị định + 2 Nghị quyết địa phương" trong vòng 6 tháng – đây là tốc độ ban hành thể chế hiếm thấy ở Việt Nam !

3. TP.HCM và Đà Nẵng: hai vai, một vở

Mô hình "một trung tâm, hai điểm đến" không phải là TP. Hồ Chí Minh làm chính, TP. Đà Nẵng làm phụ. Đó là phân vai chuyên môn hóa, tương tự cách Dubai có DIFC cho ngân hàng – tài sản và Abu Dhabi có ADGM cho fintech – tài sản số trong cùng một quốc gia (UAE).

VIFC-HCMC giữ vai chính của thị trường vốn quốc tế truyền thống. Bốn trụ cột sản phẩm: (1) thị trường vốn quốc tế — cổ phiếu, trái phiếu, niêm yết chéo, phát hành xuyên biên giới; (2) tài chính phục vụ thương mại quốc tế — thư tín dụng, tài trợ chuỗi cung ứng; (3) ngân hàng số và Fintech với cơ chế sandbox; (4) sản phẩm ngách — sàn carbon, trái phiếu xanh, sàn vàng tập trung, phái sinh hàng hóa. Mục tiêu định lượng đáng chú ý: huy động khoảng 100 tỷ USD vốn quốc tế lũy kế đến 2030, đưa TP.HCM từ vị trí 95/120 hiện nay trên Chỉ số GFCI vào nhóm Top 80 vào 2030 và Top 50 vào 2045. [8]

VIFC-DN được giao vai trò "trung tâm bổ trợ", tập trung vào tài chính hàng hải, logistics và — đáng chú ý hơn — các ngành mới nổi mà TP.HCM chưa muốn động đến: tài sản số, token hóa tài sản (RWA), tài chính xanh thử nghiệm. Đây thực ra là lựa chọn khôn ngoan: Đà Nẵng đủ nhỏ để thử nghiệm nhanh, đủ liên kết với Singapore và Hong Kong qua hàng không và cảng biển, đủ mới để không vướng các cấu trúc tài chính cũ.

Hình 2. Phân vai chuyên môn hóa giữa VIFC-HCMC và VIFC-DN.

4. Đọc dữ liệu: trend này khả thi đến đâu?

Câu hỏi mà chúng ta nên đặt ra không phải là "VIFC có thành công không?", mà nên là: có những tín hiệu đo lường nào để đánh giá xác suất thành công của VIFC?

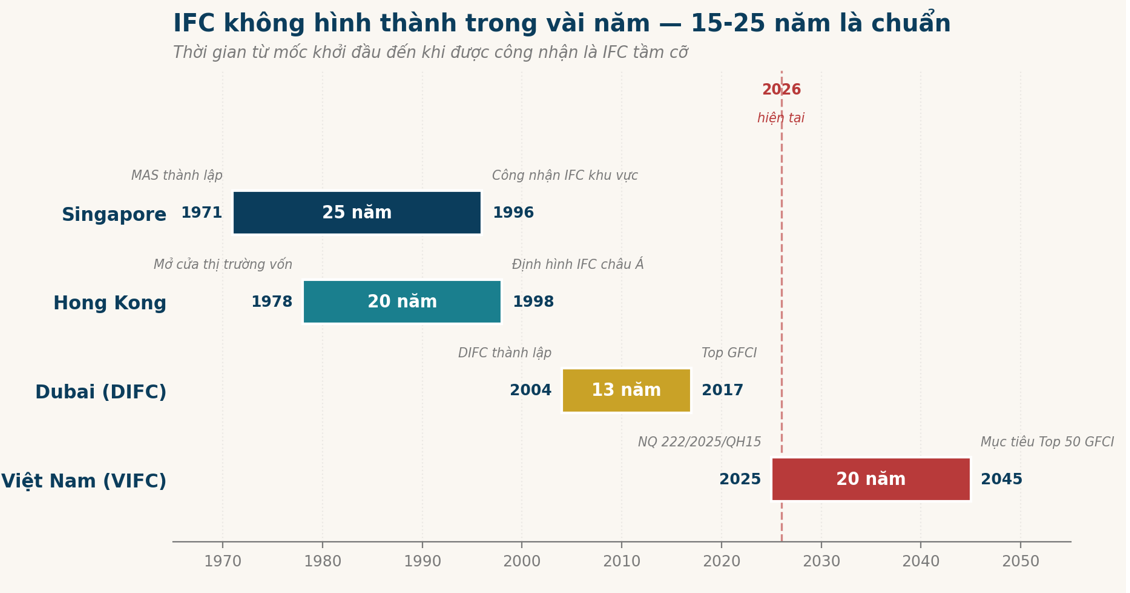

Thứ nhất, đặt thời gian dựng IFC vào đúng tỷ lệ lịch sử. Một IFC tầm cỡ không hình thành trong vài năm. Singapore — đại diện Đông Nam Á — mất khoảng 25 năm từ khi thành lập Cơ quan tiền tệ MAS (1971) đến lúc được công nhận là IFC khu vực toàn diện vào giữa thập niên 1990. Hong Kong — đại diện châu Á — mất khoảng 20 năm từ giai đoạn mở cửa thị trường vốn cuối thập niên 1970 đến lúc định hình IFC vào giữa 1990s. Dubai (DIFC) — đại diện trung tâm tài chính quốc tế kiểu mới — mất khoảng 12–15 năm từ thành lập 2004 đến lúc lọt vào nhóm top GFCI giữa thập niên 2010. Việt Nam đặt mục tiêu Top 50 GFCI vào 2045 — tức 20 năm tính từ Nghị quyết 222. So với ba mốc trên, đây là khung thời gian thực tế, không quá tham vọng cũng không quá thận trọng. [12]

Hình 3. Lộ trình hình thành IFC của Singapore, Hong Kong, Dubai và Việt Nam — đặt cùng thước đo thời gian.

Thứ hai, chất lượng của 12 thành viên đầu tiên ở Đà Nẵng và danh sách thành viên sáng lập ở TP.HCM. Ở giai đoạn này, các con số tuyệt đối ít quan trọng hơn cấu trúc. Việc Sovico kéo theo Airbus và Boeing vào IFC nói lên một điều rất cụ thể: tài chính hàng không — một thị trường ngách hàng chục tỷ USD — đang được thí điểm. [6] Nếu trong 12 tháng tới có thêm một định chế top-tier (HSBC, UOB, Mizuho,...) cam kết đặt văn phòng vận hành — không phải văn phòng đại diện — thì lúc đó câu chuyện sẽ sang trang từ "tham vọng" sang "thực thi".

Thứ ba, việc nâng hạng thị trường. Việt Nam đang đứng trước cơ hội được FTSE Russell nâng hạng lên Emerging Market — kỳ vọng trong kỳ tháng 9/2026. Việc nâng hạng này, nếu xảy ra, sẽ tự động kéo theo dòng vốn thụ động (passive flows) ước tính 5–8 tỷ USD vào thị trường chứng khoán Việt Nam. Khi đó VIFC không còn là một thiết chế "đang khởi động" — nó sẽ là điểm đến tự nhiên cho dòng vốn mới, một sự cộng hưởng tăng cường đáng kể.

KẾT: Ngôi sao đang lên, không phải đã sáng.

Lịch sử các IFC dạy chúng ta một điều ít người muốn nghe: không có IFC nào lớn lên trong một năm, và cũng không có IFC nào lớn lên mà không trả giá. Singapore mất 25 năm, Hong Kong 20 năm, Dubai 13 năm. Việt Nam đặt mục tiêu 20 năm — không quá tham vọng, không quá thận trọng. Câu hỏi đặt ra cho hai thập kỷ tới không phải là "có làm được không", mà là làm với chất lượng nào.

Điều mà giới tài chính trong nước có thể quan sát được trong 24–36 tháng tới không phải là kết quả cuối, mà là chất lượng của các quyết định đầu tiên: ai được cấp phép, sandbox nào được mở, sản phẩm nào được giao dịch thật, thanh khoản đến từ đâu. Đó là những chỉ báo sớm — đáng giá hơn bất cứ con số PR nào.

Việt Nam đang ở một thời khắc khá đặc biệt. Sau Đại hội XIV và sự kiện kiện toàn Chính phủ khóa XVI, GDP Q1/2026 tăng 7,83%, FDI tăng tốc, hạ tầng pháp lý đa tầng cho IFC đã dựng xong, hai tòa nhà điều hành ở TP.HCM và Đà Nẵng đã đi vào vận hành. Khả thi hay không không còn là câu hỏi — câu hỏi là nhanh đến đâu và sâu đến đâu.

Để bạn đọc tự chiêm nghiệm, tôi xin để lại một chỉ đạo gần đây của Thủ tướng Lê Minh Hưng tại cuộc làm việc với Bộ Tài chính ngày 29/4/2026 thông qua clip ngắn:

https://www.youtube.com/watch?v=2zWDRZceiOY [27:45 – 29:00]

Lần đầu tiên IFC được đặt cùng cấp ưu tiên với Đề án cải cách tổng thể thị trường tài chính Việt Nam đến 2045 – tức không còn là một dự án địa phương, mà là một cấu phần của khung tài chính quốc gia thượng tầng. VIFC cần có sản phẩm, và hơn hết - khung pháp lý để tập trung đẩy mạnh thu hút dòng vốn. Đây cũng là điểm mà các IFC lớn trên thế giới đều đã trải qua – và đều đã trả giá khi xem nhẹ.

Phần còn lại – như mọi câu chuyện về tài chính – sẽ được viết bởi những người dám đặt vốn của mình vào trước khi câu chuyện trở nên hiển nhiên.

Nguồn tham khảo

[1] Cục Thống kê (Bộ Tài chính). Báo cáo tình hình kinh tế – xã hội quý I/2026, công bố ngày 4/4/2026.

[2] Quốc hội nước CHXHCN Việt Nam. Nghị quyết số 222/2025/QH15 ngày 27/6/2025 về Trung tâm tài chính quốc tế tại Việt Nam.

[3] Chính phủ nước CHXHCN Việt Nam. Các Nghị định số 323, 324, 325, 326, 327, 328, 329 và 330/2025/NĐ-CP ngày 18/12/2025 hướng dẫn Nghị quyết 222/2025/QH15: thành lập trung tâm; chính sách tài chính; lao động và an sinh xã hội; đất đai và môi trường; nhập cảnh, xuất cảnh và cư trú; trung tâm trọng tài quốc tế; ngân hàng, ngoại hối và phòng chống rửa tiền; sở giao dịch hàng hóa.

[4] Quốc hội nước CHXHCN Việt Nam. Nghị quyết sửa đổi, bổ sung một số điều của Nghị quyết 98/2023/QH15 về thí điểm cơ chế, chính sách đặc thù phát triển TP. Hồ Chí Minh (thông qua ngày 11/12/2025, hiệu lực ngày 12/12/2025).

[5] Quốc hội nước CHXHCN Việt Nam. Nghị quyết số 259/2025/QH15 ngày 11/12/2025 sửa đổi, bổ sung Nghị quyết 136/2024/QH15 về cơ chế, chính sách đặc thù phát triển TP. Đà Nẵng.

[6] Cổng Thông tin điện tử TP. Đà Nẵng. "Trao Giấy chứng nhận thành viên chính thức VIFC-DN cho 12 nhà đầu tư" và các bản tin liên quan Hội nghị xúc tiến đầu tư ngày 9/1/2026.

[7] Báo Chính phủ. "VIFC-DN triển khai đồng bộ, hiệu quả các nhiệm vụ" (6/3/2026); Báo Pháp luật TP.HCM, "Tín hiệu vui từ Trung tâm tài chính quốc tế Đà Nẵng" (số tháng 5/2026).

[8] Báo Chính phủ. "Phát biểu của Thủ tướng Phạm Minh Chính tuyên bố ra mắt VIFC tại TP.HCM" (11/2/2026).

[9] VnEconomy. "Thủ tướng Lê Minh Hưng yêu cầu trình Đề án cải cách tổng thể thị trường tài chính trong quý II/2026" (29/4/2026); Báo Sài Gòn Giải Phóng, "Hoàn thiện các kịch bản điều hành tăng trưởng" (29/4/2026).

[10] Tổng cục Thống kê. Dữ liệu vĩ mô quý I/2026; Ngân hàng Thế giới, Báo cáo Kinh tế Đông Á tháng 4/2026; UOB, Báo cáo cập nhật kinh tế Việt Nam quý 1/2026.

[11] VietnamBiz. "Tỷ lệ tín dụng/GDP đã tăng lên 146%, tình trạng mất cân đối vốn là hiện hữu" (29/12/2025). Truy cập tại: https://vietnambiz.vn/ty-le-tin-dunggdp-da-tang-len-146-tinh-trang-mat-can-doi-von-la-hien-huu-20251229192331804.htm

[12] Số liệu lịch sử về Singapore (MAS – 1971), Hong Kong (HKMA và quá trình mở cửa thị trường vốn) và DIFC Dubai (thành lập 2004): tổng hợp từ Báo cáo BCG và kinh nghiệm quốc tế trích trong tài liệu chiến lược VIFC-HCMC.